A viabilidade da sua operação internacional não é definida pelo preço do fornecedor em Shenzhen, mas pela precisão técnica com que você antecipa a carga tributária no porto de destino. Para muitas empresas brasileiras, a tributação na importação da China ainda é vista como uma variável imprevisível que consome as margens de lucro e gera riscos jurídicos desnecessários. Você provavelmente já sentiu a incerteza sobre o custo real do produto após a nacionalização ou o receio de enfrentar multas pesadas por uma classificação fiscal (NCM) equivocada, algo que pode paralisar o crescimento do seu negócio.

Neste guia estratégico para 2026, vamos substituir essa insegurança por um método de cálculo rigoroso e previsível. Você entenderá como funciona a complexa estrutura em cascata dos impostos brasileiros, abrangendo desde o II e IPI até as variações do ICMS estadual, que pode variar entre 17% e 23% dependendo da unidade federativa. Além disso, detalhamos o impacto da fase de teste da Reforma Tributária, com as novas alíquotas de 0,1% para o IBS e 0,9% para a CBS que passam a compor o cenário fiscal este ano. Ao final desta leitura, sua empresa terá o controle necessário para construir uma planilha de custos blindada contra surpresas e garantir compliance total perante a Receita Federal.

Principais Conclusões

- Diferencie a importação formal da simplificada para evitar gargalos logísticos e garantir a escalabilidade real do seu negócio B2B.

- Domine a estrutura da tributação na importação da China compreendendo como os impostos federais e estaduais incidem em cascata sobre o valor aduaneiro.

- Utilize a classificação fiscal (NCM) correta como ferramenta de proteção contra multas severas e retenções desnecessárias na alfândega.

- Aprenda a calcular o custo de nacionalização completo (Landed Cost) para assegurar que suas margens de lucro sejam reais e previsíveis.

- Mitigue riscos operacionais através de auditorias e inspeções técnicas que validam a viabilidade fiscal antes mesmo da mercadoria sair da origem.

A Estrutura da Tributação na Importação da China para Empresas

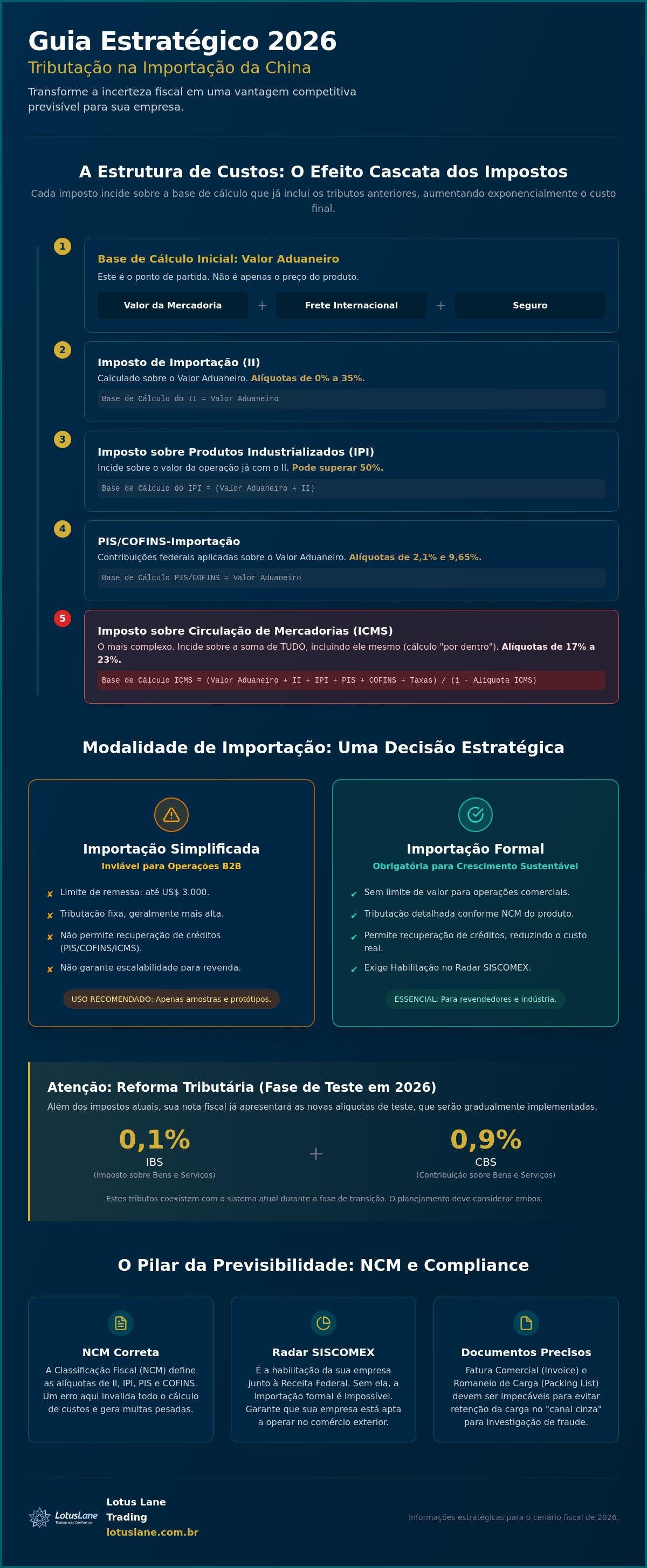

A tributação na importação da China não deve ser encarada como um custo fixo, mas como uma estrutura lógica que exige planejamento técnico. Muitas empresas cometem o erro estratégico de considerar apenas o preço do produto no fornecedor chinês, ignorando que a base de cálculo tributária no Brasil é o Valor Aduaneiro. Este conceito abrange a soma do valor da mercadoria, do frete internacional e do seguro. Sem o domínio desse cálculo, a viabilidade financeira da sua operação torna-se uma aposta arriscada.

O sistema tributário brasileiro opera em cascata. Isso significa que cada imposto incide sobre uma base que já inclui os tributos anteriores. O Imposto de Importação (II) é o primeiro, seguido pelo IPI, PIS, COFINS e, por fim, o ICMS. Essa cumulatividade exige um fluxo de caixa robusto, pois o desembolso ocorre no momento do registro da Declaração de Importação (DI), antes mesmo da mercadoria chegar ao seu estoque.

Importação Formal vs. Simplificada: Qual escolher?

A escolha entre a modalidade formal e a simplificada define a escala do seu negócio. A importação simplificada, geralmente operada por empresas de courier, é limitada a remessas de até US$ 3.000 e possui uma tributação fixa que não permite a recuperação de créditos. Ela é útil para protótipos ou amostras urgentes, mas financeiramente inviável para o revendedor B2B.

Para operações comerciais recorrentes, a importação formal é o caminho obrigatório. Embora exija mais burocracia, ela permite que sua empresa recupere créditos tributários de PIS, COFINS e ICMS, reduzindo o custo efetivo do produto. A transição para o regime formal deve ocorrer assim que o volume de carga justifique os custos fixos de despacho aduaneiro, garantindo uma margem de lucro sustentável.

O Papel da Receita Federal e do SISCOMEX

Toda operação de comércio exterior é monitorada pela Receita Federal através do SISCOMEX. Para operar legalmente, sua empresa precisa da habilitação no Radar SISCOMEX, que atesta sua capacidade financeira para importar. O governo cruza dados constantemente para identificar discrepâncias de preços ou descrições genéricas que visam a evasão fiscal.

O rigor na documentação, como a Fatura Comercial (Commercial Invoice) e o Romaneio de Carga (Packing List), é o que separa uma liberação rápida de uma retenção no "canal cinza" para investigação de fraude. O compliance documental absoluto é a única barreira real contra a pena de perdimento da carga e a insolvência jurídica da sua operação internacional.

- Radar SISCOMEX: Sua licença para operar no mercado global.

- Valor Aduaneiro: A base real para todos os cálculos de impostos.

- Recuperação de Créditos: A vantagem competitiva da importação formal.

A Sopa de Letrinhas dos Impostos: II, IPI, PIS, COFINS e ICMS

Compreender a tributação na importação da China exige o domínio de cinco impostos principais que incidem no momento da nacionalização. O primeiro deles é o Imposto de Importação (II), cuja alíquota varia de 0% a 35% de acordo com a Tarifa Externa Comum (TEC). Ele é a base para o cálculo dos tributos seguintes. Logo após, temos o IPI, que incide sobre produtos industrializados com taxas que podem superar os 50% para itens específicos, conforme a Tabela de Incidência do IPI (TIPI) atualizada em 2026.

No âmbito das contribuições federais, o PIS-Importação e a COFINS-Importação apresentam alíquotas padrão de 2,1% e 9,65%, respectivamente. Para empresas no regime de Lucro Real, esses valores podem ser aproveitados como crédito tributário, reduzindo o impacto financeiro na operação. Já o ICMS é o tributo estadual que gera maior complexidade, pois suas alíquotas internas variam entre 17% e 23% dependendo do estado de destino. É fundamental notar que, em 2026, iniciamos a fase de testes da Reforma Tributária; por isso, você já verá na nota fiscal as alíquotas de 0,1% para o IBS e 0,9% para a CBS, embora os impostos antigos continuem em pleno vigor.

A incidência em cascata e o cálculo do custo nacionalizado

O grande desafio da tributação na importação da China é o efeito cascata. O cálculo não é linear; cada imposto é somado à base de cálculo do próximo. O IPI incide sobre o valor aduaneiro somado ao II. O ICMS é ainda mais agressivo, pois é calculado "por dentro", incluindo todos os tributos anteriores e o seu próprio valor na base de cálculo. Esse método faz com que o custo final da mercadoria no seu estoque muitas vezes dobre em relação ao valor pago ao fornecedor na origem.

Para prever o desembolso financeiro sem sustos, você deve considerar a ordem exata de incidência:

- Passo 1: Valor Aduaneiro + II = Base do IPI.

- Passo 2: Base do IPI + IPI = Base de PIS/COFINS.

- Passo 3: Soma de todos os anteriores + taxas portuárias = Base do ICMS.

Taxas Adicionais: AFRMM e Taxas Portuárias

Além dos impostos, existem taxas operacionais que impactam diretamente a viabilidade. O Adicional ao Frete para Renovação da Marinha Mercante (AFRMM) incide sobre o valor do frete internacional em importações marítimas. Somam-se a isso os custos de capatazia (movimentação da carga no porto) e armazenagem, que podem escalar rapidamente se houver atrasos na liberação documental. Uma gestão de processos de importação B2B eficiente é o que evita que esses custos invisíveis destruam sua lucratividade.

Cada detalhe técnico na classificação do produto reflete diretamente no quanto você paga ao governo. Se você busca previsibilidade absoluta para sua próxima operação, realizar um Cálculo de Viabilidade de Importação profissional é o primeiro passo para garantir que o lucro planejado se torne real.

NCM: O Pilar da Previsibilidade Tributária na Importação

A Nomenclatura Comum do Mercosul (NCM) é o elemento central que define a carga tributária de qualquer item importado. É por meio desse código de oito dígitos que o governo brasileiro aplica as alíquotas de tributação na importação da China que detalhamos anteriormente. Uma classificação equivocada não apenas distorce o cálculo de viabilidade, mas expõe a empresa a multas que podem chegar a 100% do valor aduaneiro, além de causar a retenção imediata da carga para conferência física detalhada.

Além de definir custos, a NCM permite identificar oportunidades estratégicas como o Ex-tarifário, que reduz o Imposto de Importação para 0% em bens de capital sem similar nacional. Simultaneamente, esse código é o filtro que alerta sobre medidas Antidumping, as sobretaxas aplicadas para proteger o mercado interno contra preços artificialmente baixos. Ignorar essas variáveis no planejamento estratégico pode transformar uma operação aparentemente lucrativa em um prejuízo financeiro severo.

Como escolher a NCM correta para seu produto

A classificação fiscal exige uma análise técnica que vai além da descrição comercial básica fornecida pelo fornecedor. O HS Code utilizado pelo exportador chinês muitas vezes não possui uma correspondência direta ou benéfica com a NCM brasileira, exigindo uma interpretação técnica das Regras Gerais do Sistema Harmonizado. Consultar o simulador da Receita Federal é um passo preventivo importante, mas a segurança jurídica necessária para operações de grande escala só é obtida através de uma descrição técnica minuciosa e precisa.

Auditoria na Origem e a Confirmação do Produto

O compliance tributário é validado no momento da inspeção física pela alfândega. Se as características técnicas, materiais ou a finalidade do produto não corresponderem exatamente ao que foi declarado na documentação, a carga corre o risco de ser redirecionada para o canal vermelho ou cinza. Ter certeza de que o que está sendo embarcado condiz com o papel é a única forma de garantir um desembaraço fluido.

A Lotus Lane Trading realiza a auditoria real de fornecedores e inspeções de fábrica diretamente na China para assegurar que a mercadoria produzida esteja em total conformidade com a NCM selecionada. Esse rigor técnico na origem elimina surpresas na chegada ao porto brasileiro, garantindo que a tributação na importação da China seja aplicada de forma justa e previsível sobre produtos que atendem rigorosamente às especificações declaradas.

Cálculo de Viabilidade: Como Estimar o Lucro Real

O sucesso de uma operação B2B não é medido pelo preço negociado na fábrica em Guangzhou, mas pelo custo de prateleira, também conhecido como Landed Cost. A tributação na importação da China representa a maior parcela desse valor final. Ignorar essa realidade transforma o que seria uma oportunidade de lucro em um prejuízo operacional difícil de reverter. O cálculo de viabilidade deve ser a primeira etapa do seu projeto, executado antes de qualquer transferência de câmbio para o fornecedor.

Fatores externos como a variação cambial e a volatilidade do frete internacional são variáveis críticas que exigem monitoramento constante. Em junho de 2026, as importações da China para o Brasil cresceram 27,1%, um volume que pressiona a infraestrutura logística e pode alterar custos portuários rapidamente. Se o seu cálculo não contempla uma margem de segurança para essas oscilações e para a incidência em cascata dos impostos, sua previsibilidade financeira está comprometida.

Passo a passo para um cálculo de viabilidade seguro

Um planejamento rigoroso exige a consolidação de dados técnicos e logísticos. Primeiro, utilize a NCM confirmada para levantar as alíquotas exatas de II, IPI, PIS, COFINS e ICMS. Em seguida, adicione as taxas fixas, como o AFRMM para fretes marítimos e a taxa do SISCOMEX. O próximo passo é estimar os custos de ponta a ponta: seguro internacional, honorários do despachante aduaneiro e a capatazia no porto de destino.

Sugerimos sempre incluir uma reserva para imprevistos aduaneiros. Armazenagem extra ou inspeções físicas não planejadas podem surgir durante o processo de nacionalização. Ter esses valores mapeados permite que você defina o preço de venda no Brasil com segurança, garantindo que a margem de lucro líquida seja preservada mesmo diante de pequenos desvios operacionais.

Terceirização da gestão vs. Equipe interna

Muitas empresas tentam gerenciar todo o processo com equipes internas generalistas. No entanto, a complexidade fiscal brasileira em 2026 exige um nível de especialização que raramente compensa manter dentro de casa para operações que buscam escala. Optar por uma consultoria de importação da China permite que sua empresa foque no core business enquanto especialistas mitigam riscos tributários.

A Lotus Lane Trading possui vivência real para identificar erros na classificação fiscal ou oportunidades de redução de custos que uma equipe interna poderia ignorar. Essa gestão profissional reduz drasticamente a ocorrência de multas e custos extras no porto. Se você busca segurança total e quer eliminar as incertezas financeiras do seu processo, solicite agora um Cálculo de Viabilidade de Importação com quem domina o mercado chinês.

Segurança Jurídica e Estratégia: O Diferencial da Lotus Lane Trading

A complexidade da tributação na importação da China exige mais do que conhecimento teórico; demanda presença física e rigor operacional no país de origem. A Lotus Lane Trading atua como o braço técnico da sua empresa em território chinês, garantindo que cada etapa do processo documental e produtivo esteja alinhada às exigências do fisco brasileiro. Nossa atuação protege seu capital contra fraudes e erros fiscais que costumam passar despercebidos por equipes remotas, assegurando que sua operação mantenha a fluidez necessária para o crescimento do negócio.

O acompanhamento documental de ponta a ponta é o que garante um desembaraço aduaneiro sem interrupções. Validamos cada detalhe da Fatura Comercial e do Romaneio de Carga antes mesmo da mercadoria sair da fábrica. Esse controle minucioso evita discrepâncias que poderiam levar a multas pesadas ou à retenção da carga. Ao garantir que a documentação reflita com exatidão a realidade física dos produtos, eliminamos as incertezas que cercam a nacionalização de mercadorias no Brasil.

Além dos impostos: Mitigação de riscos operacionais

A eficiência tributária começa muito antes do cálculo das alíquotas. A Auditoria real de fornecedores na China é o primeiro passo estratégico para qualquer empresa que busca escala. Verificar a idoneidade da fábrica e sua capacidade produtiva evita que você pague impostos sobre mercadorias que não atendem aos padrões de qualidade exigidos pelo seu mercado. Pagar tributos sobre produtos defeituosos é um prejuízo financeiro duplo que sua empresa não pode aceitar.

A inspeção pré-embarque funciona como a última barreira contra prejuízos. Nossos técnicos verificam as especificações do produto, garantindo que a classificação fiscal declarada seja sustentada por características físicas reais. A previsibilidade operacional absoluta é o que se traduz em economia tributária direta, pois evita custos extras com reclassificações e armazenagens não planejadas no porto.

Próximos passos para sua importação B2B

Para empresas que buscam segurança em 2026, o caminho começa com um estudo de viabilidade técnica e financeira detalhado. É fundamental contar com um parceiro que compreenda as nuances do mercado chinês e o rigor da legislação brasileira. Esse alinhamento técnico é o que permite transformar a importação em uma vantagem competitiva sustentável para sua organização.

Se você deseja eliminar os riscos de custos extras inesperados e garantir compliance total com a Receita Federal, o momento de agir é agora. Fale com os especialistas da Lotus Lane Trading e blinde sua operação com quem domina a tributação na importação da China na prática.

Dominando a Viabilidade e o Compliance em 2026

A gestão eficiente da tributação na importação da China é o divisor de águas entre operações que escalam e aquelas que sucumbem à burocracia aduaneira. Ao longo deste guia, ficou claro que a previsibilidade financeira não é fruto do acaso, mas sim de uma classificação fiscal rigorosa e do entendimento profundo da incidência em cascata dos impostos brasileiros. Mitigar riscos operacionais através de auditorias e inspeções técnicas é a única forma de garantir que sua margem de lucro planejada permaneça intacta até que o produto chegue ao seu estoque final.

Com mais de 10 anos de vivência real no mercado chinês, a Lotus Lane oferece o suporte estratégico indispensável para empresas que buscam resultados B2B sólidos e seguros. Somos especialistas em auditoria técnica e inspeção in loco, assumindo a complexidade burocrática para que você possa focar exclusivamente no crescimento do seu negócio. Garanta a segurança da sua importação com a assessoria da Lotus Lane e transforme sua cadeia de suprimentos em um motor de lucratividade previsível. Sua próxima grande operação internacional começa com um planejamento blindado e um parceiro de confiança ao seu lado.

Perguntas Frequentes sobre Importação da China

Qual o valor do imposto de importação da China para empresas?

As alíquotas do Imposto de Importação (II) variam entre 0% e 35% e são determinadas estritamente pela Nomenclatura Comum do Mercosul (NCM) do produto. Esse valor deve ser consultado na Tarifa Externa Comum (TEC), que serve como a base regulatória para a tributação na importação da China . É fundamental identificar o código correto no planejamento inicial para evitar distorções graves no cálculo de viabilidade do seu projeto.

Como calcular o ICMS na importação de produtos chineses?

O cálculo do ICMS é realizado "por dentro", o que significa que o próprio imposto compõe sua base de cálculo, além de incluir o II, IPI, PIS, COFINS e as taxas portuárias. Em 2026, as alíquotas internas estaduais oscilam entre 17% e 23%. Essa metodologia eleva consideravelmente a carga final, exigindo uma análise técnica precisa para que o custo de nacionalização não comprometa a margem de lucro esperada.

O que acontece se eu classificar a NCM do meu produto errado?

A classificação incorreta da NCM resulta em multas que podem atingir 100% do valor da mercadoria, além da retenção imediata da carga para conferência física. A Receita Federal exige precisão técnica absoluta na descrição dos itens. Erros de enquadramento geram reclassificações fiscais retroativas, obrigando sua empresa a pagar a diferença dos impostos devidos com juros e correções que podem inviabilizar a operação.

Existe isenção de impostos para importação empresarial da China?

Não existe isenção geral para a importação formal B2B, pois as regras de isenção para pequenos valores aplicam-se apenas a remessas internacionais para pessoas físicas. No entanto, sua empresa pode obter reduções estratégicas através do regime de Ex-tarifário. Esse mecanismo zera a alíquota do II para máquinas e bens de capital sem produção nacional equivalente, sendo uma ferramenta vital para otimizar a tributação na importação da China .

O que é a taxa AFRMM e quem deve pagá-la?

O Adicional ao Frete para Renovação da Marinha Mercante (AFRMM) é uma contribuição social que incide sobre o valor do frete internacional em importações por via marítima. Atualmente, a alíquota é de 8% sobre o custo do transporte. O importador é o responsável pelo pagamento no momento do registro da Declaração de Importação, e o valor deve constar obrigatoriamente na sua planilha de custos logísticos.

Como funciona o crédito tributário de PIS e COFINS na importação?

Empresas enquadradas no regime de Lucro Real podem aproveitar o PIS e a COFINS pagos na nacionalização como créditos para abater débitos tributários futuros. As alíquotas padrão na importação são de 2,1% para o PIS e 9,65% para a COFINS. Esse aproveitamento é um pilar essencial para reduzir o custo efetivo da mercadoria e deve ser validado pela sua equipe contábil para garantir a recuperação correta dos valores.

Vale a pena importar da China com o dólar alto?

A importação continua viável desde que a eficiência produtiva do fornecedor chinês e a escala da operação compensem a variação cambial no Landed Cost. O foco do gestor deve estar no custo total nacionalizado e na competitividade do produto no mercado brasileiro, não apenas na cotação pontual da moeda. Muitas vezes, a tecnologia e a escala chinesa permitem margens que absorvem as oscilações do dólar com segurança.

O que é o Canal Cinza da Receita Federal e como evitá-lo?

O Canal Cinza é o procedimento de fiscalização mais rigoroso da alfândega, destinado a investigar suspeitas de fraude, subfaturamento ou falsidade ideológica. Para evitá-lo, sua empresa deve manter compliance documental absoluto e realizar auditorias reais de fornecedores. A transparência nas transações financeiras e a comprovação técnica da mercadoria são as únicas defesas eficazes contra essa retenção prolongada e custosa.